A rápida expansão da inteligência artificial impulsiona investimentos em infraestrutura tecnológica no Brasil, que apresenta demanda crescente por soluções digitais. Segundo Jefferson Nesello, sócio-diretor da Zaxo M&A Partners, o país reúne condições de energia e espaço para desenvolver a infraestrutura necessária para o crescimento da tecnologia.

O avanço da IA exige uma expansão contínua da infraestrutura física para suportar o processamento das novas aplicações. Nesello explicou que não há inteligência artificial em larga escala sem grandes processadores de dados, o que demanda data centers, disponibilidade de energia e terrenos.

O executivo afirmou que o Brasil possui características favoráveis para atrair esse tipo de investimento, refutando a percepção de atraso no mercado. Ele declarou que o país é um dos maiores mercados consumidores de tecnologia e de infraestrutura voltada à inteligência artificial.

Apesar do avanço, Nesello alertou que muitas empresas adotam ferramentas de IA movidas pelo medo de ficar de fora, sem estratégia clara. Ele recomendou que as companhias identifiquem as necessidades do negócio antes de investir em novas plataformas e busquem apoio em ecossistemas de inovação.

A explosão da inteligência artificial criou uma das maiores corridas por infraestrutura desde a expansão global da internet. Se, nos últimos anos, investidores disputavam empresas de software, plataformas digitais e startups de tecnologia, em 2026 o foco mudou. Agora, os ativos mais estratégicos passaram a ser aqueles capazes de sustentar a próxima fase da IA: energia, processamento e capacidade de armazenamento.

"O movimento já altera o mapa global de fusões e aquisições (M&A). Data centers, fabricantes de componentes, fornecedores de conectividade, tecnologia de refrigeração, infraestrutura elétrica e sistemas de energia passaram a ocupar posição prioritária nas teses de investimento de fundos, grupos estratégicos e grandes corporações", afirma Jefferson Nesello, sócio-diretor da Zaxo M&A Partners, boutique especializada em fusões e aquisições que já participou de mais de 140 projetos, acumulando mais de R$ 7,5 bilhões em transações estruturadas.

Desse modo, o interesse dos investidores não se restringe aos operadores de data centers, toda a cadeia produtiva associada à infraestrutura digital passou a ser alvo potencial de operações. Entram nessa lista fabricantes de painéis elétricos, empresas de cabeamento estruturado, fornecedores de sistemas de climatização, integradores de infraestrutura crítica, fabricantes de componentes eletrônicos, empresas de automação industrial, segurança física, monitoramento e eficiência energética.

"A lógica é semelhante à corrida do ouro do século XIX. Nem sempre quem enriqueceu foi quem procurou ouro. Muitas vezes foram os fornecedores ferramentas e infraestrutura para exploração", compara Nesello.

Para se ter uma ideia, a corrida global por infraestrutura para inteligência artificial levou somente o mercado de data centers a registrar um recorde histórico de fusões e aquisições em 2025. Segundo dados da S&P Global Market Intelligence, o setor movimentou mais de US$ 69 bilhões em operações de M&A ao longo do ano, distribuídas em 113 transações concluídas.

"Historicamente, os grandes ciclos de fusões e aquisições acompanham transformações estruturais da economia. Foi assim com telecomunicações, internet, e-commerce e computação em nuvem. A inteligência artificial parece estar inaugurando um novo capítulo. Para investidores, fundos e empresas em busca de crescimento, a pergunta já não é mais quem desenvolverá a próxima inteligência artificial, mas sim quem controlará a infraestrutura necessária para alimentá-la", destaca Leonardo Grisotto, sócio da Zaxo M&A Partners.

Data Centers estão entre os maiores ativos

Análise da White & Case aponta que os data centers estão entre os ativos imobiliários e de infraestrutura que mais crescem no mundo, impulsionados pela expansão da computação em nuvem, da inteligência artificial e dos serviços digitais. A capacidade global do setor deve avançar em torno de 15% ao ano nos próximos anos, ritmo que, ainda assim, pode não ser suficiente para acompanhar a demanda crescente.

No Brasil, a transformação também é visível. Segundo estudo da consultoria Arizton Advisory & Intelligence, o mercado brasileiro de data centers movimentou aproximadamente US$ 6,7 bilhões em 2025, se consolidando como principal hub de infraestrutura digital da América Latina, pela presença de hyperscalers globais, expansão da computação em nuvem e crescimento das aplicações de inteligência artificial..

Para os especialistas em M&A, esse cenário cria uma nova dinâmica de mercado. "Estamos vendo uma mudança estrutural nas teses de investimento. Durante muitos anos, o valor estava concentrado no software. Agora, o mercado passou a olhar para a infraestrutura que sustenta esse software. Data centers, conectividade, energia e todos os seus adjacentes se tornaram ativos estratégicos", afirma Grisotto.

O apetite dos investidores pela infraestrutura que sustenta a inteligência artificial já produziu operações históricas. Em 2025, a Aligned Data Centers foi vendida por cerca de US$ 40 bilhões em uma transação considerada a maior da história do setor, reunindo investidores diretamente ligados ao ecossistema global de IA.

Outro marco foi a aquisição da plataforma asiática de data centers AirTrunk pela Blackstone e parceiros por cerca de US$ 16,1 bilhões, operação frequentemente citada como um divisor de águas para o mercado global de infraestrutura digital.

Em maio de 2026, a gestora I Squared Capital adquiriu dez data centers da Cogent nos Estados Unidos por US$ 225 milhões e anunciou mais US$ 1 bilhão para expansão e novas aquisições.

Setor de Energia deve ser muito movimentado no M&A

E para sustentar os Data Centers e toda a utilização da IA, precisa-se de energia. A Agência Internacional de Energia estima que a geração elétrica destinada a abastecer data centers deverá ultrapassar 1.000 TWh em 2030, contra cerca de 460 TWh registrados em 2024. Renováveis, gás natural e energia nuclear aparecem como as principais fontes para atender essa nova demanda.

Dados da IEA mostram que o consumo de energia dos data centers cresceu 17% apenas em 2025, enquanto a demanda dos centros dedicados à inteligência artificial avançou ainda mais rapidamente.

Apenas nos Estados Unidos, a Administração de Informação de Energia (EIA) projeta novos recordes de consumo elétrico em 2026 e 2027, impulsionados principalmente pela expansão de data centers voltados à inteligência artificial. Pela primeira vez na história, o consumo comercial de energia deve superar o residencial no país.

Segundo Jefferson Nesello, em várias regiões do mundo, a disponibilidade energética já se tornou fator decisivo para a escolha de novos investimentos.

No Brasil, o tema também ganha relevância, embora com características próprias. A matriz elétrica nacional, fortemente baseada em fontes renováveis, tornou-se um diferencial competitivo importante para atrair investimentos internacionais. Além disso, a abundância de recursos energéticos e a posição geográfica favorável colocam o país em destaque na América Latina.

"Quando falamos de energia, não estamos olhando apenas para as grandes geradoras. Existem oportunidades relevantes em eficiência energética, geração distribuída, infraestrutura elétrica e soluções que permitam suportar a expansão dos data centers. É um mercado que tende a ganhar cada vez mais protagonismo nas discussões de M&A", avalia o diretor da Zaxo.

O mercado global de fusões e aquisições (M&A) vive uma transformação profunda. Se o passado recente foi dominado pela valorização de aplicativos e plataformas digitais, o cenário atual é regido pela corrida aos “alicerces” da IA. Data centers, sistemas de transmissão elétrica e soluções de eficiência energética tornaram-se os ativos mais cobiçados por fundos e grandes grupos econômicos.

Esta mudança é uma resposta pragmática à demanda vorácia da tecnologia. Processar e armazenar dados em larga escala exige uma capacidade computacional e um fornecimento ininterrupto de energia que superam as infraestruturas convencionais. Em 2025, essa urgência operacional resultou em um volume recorde de investimentos, consolidando a infraestrutura digital como a nova fronteira da rentabilidade.

Para especialistas, o mercado replica uma dinâmica histórica. Jefferson Nesello, sócio-diretor da Zaxo M&A Partners, compara o momento atual aos grandes ciclos econômicos do século XIX.

“A lógica é semelhante à corrida do ouro: nem sempre quem enriqueceu foi quem procurou o metal precioso. Muitas vezes, foram os fornecedores de ferramentas e infraestrutura para a exploração.”

Sob essa ótica, o interesse não se limita apenas aos grandes centros de processamento. Fabricantes de componentes elétricos, sistemas de refrigeração, soluções de automação e segurança física ganharam relevância nas teses de investimento. Segundo dados da S&P Global Market Intelligence, o setor de data centers atingiu o marco histórico de 69 bilhões de dólares em transações de M&A no ano de 2025, totalizando 113 operações concluídas.

O impacto dessa tendência também é sentido no Brasil. O país movimentou cerca de 6,7 bilhões de dólares em infraestrutura digital em 2025, consolidando-se como o hub mais importante da América Latina. O diferencial brasileiro, contudo, vai além da localização geográfica.

A matriz energética, majoritariamente composta por fontes renováveis, coloca o Brasil em posição de vantagem competitiva para atrair investimentos de hyperscalers globais. A disponibilidade de energia limpa é hoje um fator decisivo para empresas que buscam expandir suas operações sob critérios de sustentabilidade.

A projeção da Agência Internacional de Energia (IEA) é clara: o consumo elétrico dos data centers deve ultrapassar a marca de 1.000 TWh até 2030, dobrando os níveis observados em 2024. Este crescimento coloca o setor elétrico no centro das negociações de mercado.

Como ressalta Leonardo Grisotto, sócio da Zaxo, a pergunta fundamental do mercado mudou. “Para investidores, a questão não é mais quem desenvolverá a próxima IA, mas quem controlará a infraestrutura necessária para alimentá-la.”

À medida que a demanda por capacidade computacional escala, a infraestrutura elétrica — da geração à distribuição — deixa de ser apenas um insumo e passa a ser o ativo estratégico que ditará a competitividade global nos próximos anos. A tendência é que a disputa por ativos que garantam segurança operacional e fornecimento de energia continue sendo o principal motor do setor de M&A.

A inteligência artificial está redefinindo o mercado global de fusões e aquisições (M&A). Se nos últimos ciclos tecnológicos o capital se concentrou em empresas de software e plataformas digitais, a nova corrida dos investidores passou a mirar a infraestrutura que viabiliza o funcionamento dos modelos de IA em larga escala. Data centers, sistemas elétricos, conectividade, armazenamento e soluções de eficiência energética ganharam espaço nas estratégias de fundos de investimento e grandes grupos corporativos.

A mudança reflete uma necessidade operacional. O avanço da inteligência artificial exige capacidade crescente de processamento, armazenamento de dados e fornecimento contínuo de energia, tornando esses ativos essenciais para sustentar a expansão do setor. Como consequência, operações envolvendo infraestrutura digital atingiram volumes recordes nos últimos anos e tendem a permanecer no centro das estratégias de investimento.

Para especialistas do mercado de M&A, o interesse dos investidores deixou de se concentrar apenas nas empresas que desenvolvem aplicações de inteligência artificial e passou a abranger toda a cadeia responsável por suportar essa tecnologia.

O sócio-diretor da Zaxo M&A Partners, Jefferson Nesello, afirma que essa mudança já altera o perfil das operações realizadas no mercado: “O movimento já altera o mapa global de fusões e aquisições (M&A). Data centers, fabricantes de componentes, fornecedores de conectividade, tecnologia de refrigeração, infraestrutura elétrica e sistemas de energia passaram a ocupar posição prioritária nas teses de investimento de fundos, grupos estratégicos e grandes corporações.”

Além dos operadores de data centers, fabricantes de painéis elétricos, fornecedores de cabeamento estruturado, empresas de climatização, automação industrial, monitoramento, segurança física e eficiência energética passaram a integrar o universo de ativos considerados estratégicos.

Ao explicar a lógica por trás dessa transformação, Nesello faz uma analogia com um dos maiores ciclos econômicos da história: “A lógica é semelhante à corrida do ouro do século XIX. Nem sempre quem enriqueceu foi quem procurou ouro. Muitas vezes foram os fornecedores de ferramentas e infraestrutura para exploração.”

O interesse pela infraestrutura digital já se reflete nos números do mercado. Dados da S&P Global Market Intelligence mostram que o segmento de data centers movimentou mais de US$ 69 bilhões em operações de fusões e aquisições em 2025, distribuídas em 113 transações concluídas, o maior volume já registrado pelo setor.

Na avaliação do sócio da Zaxo M&A Partners, Leonardo Grisotto, o comportamento acompanha outros momentos de transformação tecnológica vividos pela economia global: “Historicamente, os grandes ciclos de fusões e aquisições acompanham transformações estruturais da economia. Foi assim com telecomunicações, internet, e-commerce e computação em nuvem. A inteligência artificial parece estar inaugurando um novo capítulo. Para investidores, fundos e empresas em busca de crescimento, a pergunta já não é mais quem desenvolverá a próxima inteligência artificial, mas sim quem controlará a infraestrutura necessária para alimentá-la.”

Esse movimento também é respaldado por estudos da consultoria White & Case, que apontam os data centers entre os ativos de infraestrutura com maior potencial de expansão no mundo. A expectativa é de crescimento médio de aproximadamente 15% ao ano na capacidade instalada global, ritmo que ainda pode ser insuficiente para atender à demanda projetada pela inteligência artificial e pela computação em nuvem.

O mercado brasileiro acompanha essa tendência. Levantamento da Arizton Advisory & Intelligence estima que os data centers movimentaram aproximadamente US$ 6,7 bilhões no Brasil em 2025. A expansão da computação em nuvem, a presença de hyperscalers internacionais e o avanço das aplicações de inteligência artificial consolidaram o país como o principal polo de infraestrutura digital da América Latina.

Na avaliação de Leonardo Grisotto, a valorização dos ativos físicos representa uma mudança estrutural nas estratégias de investimento: “Estamos vendo uma mudança estrutural nas teses de investimento. Durante muitos anos, o valor estava concentrado no software. Agora, o mercado passou a olhar para a infraestrutura que sustenta esse software. Data centers, conectividade, energia e todos os seus adjacentes se tornaram ativos estratégicos.”

O novo cenário também impulsionou operações de grande porte. Entre elas, destacam-se a venda da Aligned Data Centers, avaliada em cerca de US$ 40 bilhões, a aquisição da plataforma asiática AirTrunk pela Blackstone e parceiros por aproximadamente US$ 16,1 bilhões e a compra de dez data centers da Cogent pela I Squared Capital, que desembolsou US$ 225 milhões e anunciou mais US$ 1 bilhão para expansão da plataforma.

O avanço dos data centers também reposiciona o setor elétrico como peça central da economia digital. Projeções da Agência Internacional de Energia (IEA) indicam que o consumo de eletricidade destinado aos data centers deverá superar 1.000 TWh em 2030, mais que o dobro dos cerca de 460 TWh registrados em 2024.

Segundo a agência, o consumo energético dos data centers cresceu 17% apenas em 2025, enquanto a demanda dos centros dedicados exclusivamente à inteligência artificial avançou em ritmo ainda mais acelerado.

Nos Estados Unidos, a Energy Information Administration (EIA) projeta novos recordes de consumo elétrico em 2026 e 2027. Pela primeira vez, o consumo de energia do setor comercial deverá ultrapassar o residencial, impulsionado principalmente pela expansão dos data centers voltados à IA.

Esse cenário amplia o interesse por ativos ligados à geração de energia, transmissão, infraestrutura elétrica, armazenamento e eficiência energética, segmentos considerados fundamentais para garantir a expansão da capacidade computacional.

A disponibilidade de energia passou a ser um dos principais critérios para definição de novos investimentos em infraestrutura digital. Nesse contexto, o Brasil reúne características que podem ampliar sua competitividade internacional. A elevada participação de fontes renováveis na matriz elétrica, a disponibilidade de recursos energéticos e a posição geográfica estratégica tornam o país um candidato natural para receber novos empreendimentos voltados à economia digital.

Jefferson Nesello avalia que as oportunidades não se restringem às grandes empresas de geração elétrica: “Quando falamos de energia, não estamos olhando apenas para as grandes geradoras. Existem oportunidades relevantes em eficiência energética, geração distribuída, infraestrutura elétrica e soluções que permitam suportar a expansão dos data centers. É um mercado que tende a ganhar cada vez mais protagonismo nas discussões de M&A.”

À medida que a inteligência artificial amplia sua presença na economia global, a disputa por infraestrutura tende a se intensificar. Mais do que desenvolver novos modelos de IA, investidores buscam controlar os ativos que garantem capacidade computacional, disponibilidade energética e segurança operacional, elementos que passam a definir a competitividade dos próximos ciclos de investimento.

A história de que tudo para durante a Copa do Mundo e as eleições não resiste aos números, nem ao comportamento real do mercado. Em 2026, o calendário brasileiro impõe um teste estratégico ao mercado de fusões e aquisições.

De um lado, a Copa do Mundo, com 104 jogos distribuídos entre junho e julho. De outro, as eleições presidenciais, tradicionalmente marcadas por volatilidade e reprecificação de risco. No meio disso tudo, executivos, fundos e empresários precisam decidir: acelerar, pausar ou reposicionar seus movimentos.

A resposta, segundo dados históricos, não está na retração, mas na reorganização. Levantamentos da KPMG mostram que o M&A brasileiro não apenas resiste a anos turbulentos como, muitas vezes, cresce.

Em 2014, quando o país sediou a Copa e foi às urnas, foram registradas 818 transações, acima das 796 de 2013. Em 2018, ano exclusivamente eleitoral, o volume saltou para 967 operações, alta de 16,5%. Já em 2022, sob o efeito combinado de eleições e Copa no Catar, o mercado alcançou 1.728 transações, o segundo maior número da série histórica, atrás apenas de 2021.

Desse modo, o apetite não desaparece, ele muda de ritmo.

“O volume anual não colapsa, mas os números trimestrais mostram uma redistribuição evidente, com o segundo semestre tendo algum impacto. O apetite permanece, o que muda é o timing dos decisores”, afirma Jefferson Nesello, sócio-diretor da Zaxo M&A Partners, boutique especializada em fusões e aquisições que já participou de mais de 140 projetos, acumulando mais de R$ 7,5 bilhões em transações estruturadas.

O que se observa é uma corrida contra o calendário.

“Compradores estratégicos e fundos institucionais tendem a concentrar o início do processo no primeiro semestre, quando há maior previsibilidade. Já o segundo semestre, pressionado pelo ruído eleitoral, se torna um terreno mais cauteloso e seletivo para iniciar uma transação”, diz.

Em 2022, esse comportamento ficou evidente: o primeiro trimestre registrou 553 transações, enquanto o quarto trimestre caiu para 344. Mais do que uma desaceleração estrutural, trata-se de uma pausa tática.

Mas, se o calendário impõe freios, ele também abre oportunidades.

“É a mesma moeda com duas faces. Para quem está preparado, o ruído afasta competidores menos qualificados e cria janelas de entrada com valuations mais racionais. Para quem não se planejou, vira desculpa para adiar decisões que já deveriam ter sido tomadas”, diz Leonardo Grisotto, sócio da Zaxo M&A Partners.

A leitura encontra respaldo no comportamento recente do capital estrangeiro. Só em janeiro de 2026, o fluxo internacional para a bolsa brasileira superou R$ 26 bilhões, mais do que todo o volume registrado em 2025. O movimento indica que, mesmo diante da incerteza política, há apetite por ativos descontados.

Ainda assim, o custo de capital segue como variável crítica. Projeções de mercado apontam a Selic entre 12% e 14% ao longo de 2026, patamar que pressiona valuations e amplia a distância entre expectativa de compradores e vendedores. Dessa forma, mecanismos como earn-out, que vinculam parte do pagamento ao desempenho futuro, passam a ganhar espaço para viabilizar acordos.

“O vendedor quer ser valorizado pelo potencial futuro; o comprador desconta o presente a uma taxa mais elevada. O earn-out funciona como uma ponte sobre esse valuation gap”, explica.

A Copa do Mundo, por sua vez, tem um impacto mais simbólico do que estrutural, mas não irrelevante. Durante os 39 dias de competição, reuniões críticas tendem a ser evitadas, especialmente em datas de jogos decisivos da seleção brasileira.

“O impacto existe, mas é pontual. Processos não param por futebol. O que acontece é uma redução de atenção dos decisores em momentos específicos, principalmente em fases eliminatórias”, afirma o executivo.

O efeito mais relevante, porém, está na soma dos fatores. Em 2026, o país combina Copa, eleições, dez feriados nacionais e nove pontos facultativos, muitos em dias úteis. Para um mercado que depende de decisões rápidas e alinhamento entre múltiplos stakeholders, a escassez de atenção executiva se torna um ativo crítico.

“Em M&A, o timing é determinante. Não é sobre as pessoas assistirem aos jogos, mas sobre estarem lidando com múltiplas incertezas ao mesmo tempo. Isso naturalmente desacelera processos”, diz.

Nesse ambiente, alguns setores sentem mais. Infraestrutura, saúde suplementar, construção e varejo alavancado tendem a reagir com maior sensibilidade ao ciclo político. Já áreas mais resilientes, como tecnologia B2B, energia contratada e saúde, seguem atraindo capital.

Relatório recente da Bain & Company aponta, inclusive, que períodos de maior incerteza tendem a favorecer empresas com forte geração de caixa e baixa alavancagem, além de impulsionar movimentos de consolidação no middle market.

Para a Zaxo, esse é justamente o ponto de inflexão.

“Empresas com caixa, operação profissionalizada e receita recorrente tendem a se beneficiar desse ruído. Ele filtra compradores menos preparados e deixa a mesa mais limpa para quem tem convicção estratégica”, afirma.

O que Copa do Mundo e eleições fazem não é travar o mercado, é separar perfis. De um lado, os que aguardam previsibilidade absoluta para agir; de outro, os que entendem que, em M&A, o melhor momento raramente é o mais confortável.

“Nosso conselho é direto: não espere o segundo semestre. Quem inicia um processo agora ainda tem uma janela real antes do recrudescimento do ruído eleitoral. O macro não cancela bons negócios. Ele penaliza os mal preparados”, conclui.

Demanda impulsiona investimentos; levantamento da S&P Global aponta US$ 69 bilhões em M&A de data centers em 2025

A infraestrutura necessária para suportar aplicações de IA passou a ocupar posição de destaque nas estratégias de investimento voltadas ao setor de tecnologia. O aumento da demanda por capacidade computacional, armazenamento de dados, conectividade e infraestrutura energética tem impulsionado investimentos em data centers e em empresas ligadas à infraestrutura digital.

Esse movimento também se reflete no mercado de fusões e aquisições (M&A). Levantamento da S&P Global Market Intelligence indica que o segmento de data centers movimentou mais de US$ 69 bilhões em operações de M&A em 2025, distribuídas em 113 transações concluídas.

Para Jefferson Nesello, sócio-diretor da Zaxo M&A Partners, a mudança reflete uma alteração nas prioridades dos investidores. “O movimento já altera o mapa global de fusões e aquisições. Data centers, fabricantes de componentes, fornecedores de conectividade, tecnologia de refrigeração, infraestrutura elétrica e sistemas de energia passaram a ocupar posição prioritária nas teses de investimento de fundos, grupos estratégicos e grandes corporações.”

A expansão da infraestrutura de IA também amplia a demanda por energia elétrica. Segundo a Agência Internacional de Energia (IEA), o consumo de eletricidade dos data centers deverá alcançar cerca de 945 TWh em 2030 no cenário-base da entidade. Em outra projeção, a agência estima que a geração elétrica destinada ao abastecimento desses empreendimentos ultrapassará 1.000 TWh até o fim da década, ante aproximadamente 460 TWh registrados em 2024.

As projeções da IEA indicam que a disponibilidade de infraestrutura energética tende a ganhar importância na implantação e expansão de data centers.

Na América Latina, estudo da White & Case identifica Brasil e México como os principais mercados para expansão da infraestrutura de data centers, impulsionados pelo crescimento da computação em nuvem, das aplicações de IA e dos serviços digitais.

Segundo a Arizton Advisory & Intelligence, o mercado brasileiro de data centers movimentou aproximadamente US$ 6,7 bilhões em 2025. O levantamento projeta continuidade da expansão do setor nos próximos anos.

Entre as maiores transações recentes está a venda da Aligned Data Centers, avaliada em cerca de US$ 40 bilhões, conforme comunicado. Outra operação de destaque foi a aquisição da AirTrunk pela Blackstone e parceiros, por aproximadamente US$ 16,1 bilhões, uma das maiores negociações já realizadas no segmento de infraestrutura para data centers.

Em maio de 2026, a I Squared Capital anunciou a aquisição de dez data centers da Cogent Communications, nos Estados Unidos, por US$ 225 milhões, acompanhada do compromisso de investir mais US$ 1 bilhão na expansão da plataforma e em novas aquisições.

Na avaliação de Nesello, o interesse dos investidores não se limita aos operadores de data centers. “A lógica é semelhante à corrida do ouro do século XIX. Nem sempre quem enriqueceu foi quem procurou ouro. Muitas vezes foram os fornecedores de ferramentas e infraestrutura para exploração.”

Segundo a Zaxo M&A Partners, a expansão da IA vem ampliando o interesse por empresas ligadas à infraestrutura crítica, incluindo conectividade, energia, climatização, automação e eficiência energética.

Para Leonardo Grisotto, sócio da consultoria, a mudança altera o perfil dos ativos considerados estratégicos pelos investidores. “Estamos vendo uma mudança estrutural nas teses de investimento. Durante muitos anos, o valor estava concentrado no software. Agora, o mercado passou a olhar para a infraestrutura que sustenta esse software. Data centers, conectividade, energia e todos os seus adjacentes se tornaram ativos estratégicos.”

Por Jefferson Nesello, Cofundador & Managing Partner na Zaxo M&A Partners e Conselheiro de Empresas a pedido do canal Conversas Sustentáveis

Recentemente, em uma reportagem sobre o avanço das fusões e aquisições no Brasil, destaquei que o movimento de M&A no middle market é, em grande parte, uma forma de “comprar tempo e deixar de ser solitário”. Essa frase resume uma realidade que tenho acompanhado de perto: o empresário brasileiro constrói muito sozinho, mas cresce de forma exponencial quando estrutura sua empresa para atrair parceiros, investidores ou compradores estratégicos. E expande, mais ainda, quando percebe que as ferramentas de M&A, no buy side por exemplo, são formas extremamente relevantes de ganhar espaço e acelerar a execução da estratégia – qualquer que ela seja – por parte de quem compra.

E é justamente nesse ponto que a Governança Corporativa passa a ser prática.

O tripé formado por inovação, governança e resiliência tem se mostrado essencial para médias empresas que desejam atrair capital e crescer com consistência. Na prática, vejo esse tripé como um sistema interdependente, mas com um detalhe importante: a governança é a engrenagem que organiza e viabiliza os demais pilares.

No middle market, empresas com faturamento relevante e grande potencial de expansão, a governança ainda é, frequentemente, subestimada. Porém, quando analisamos os deals que avançam versus aqueles que travam na due diligence por exemplo, a diferença quase sempre está na qualidade da estrutura de gestão, nos controles, nos acordos societários pré-existentes (e não aqueles celebrados “na calada da noite”, simplesmente pra tentar viabilizar a transação), clareza estratégica e capacidade de reporte.

Governança não é burocracia, é previsibilidade. E previsibilidade reduz risco, e risco é o principal fator que impacta valuation.

Atuando há anos com assessoria em M&A para empresas do middle market, tenho observado um padrão muito claro: empresas que estruturam governança antes de ir ao mercado capturam mais valor, financeiro e estratégico. E, por vezes, não apenas aumentam o seu valuation, mas claramente a governança – muitas vezes – simplesmente viabiliza que a transação aconteça.

Quando falamos em governança prática, estamos falando de colegiados ativos e realmente operantes no apoio à gestão: conselho consultivo ou de administração; comitês temáticos de acordo com o momento e a estratégia do negócio; acordo de sócios bem estruturado; separação clara entre patrimônio pessoal e empresarial; indicadores financeiros consistentes e auditáveis; planejamento estratégico formalizado; política clara de distribuição de resultados e reinvestimento, entre outros temas.

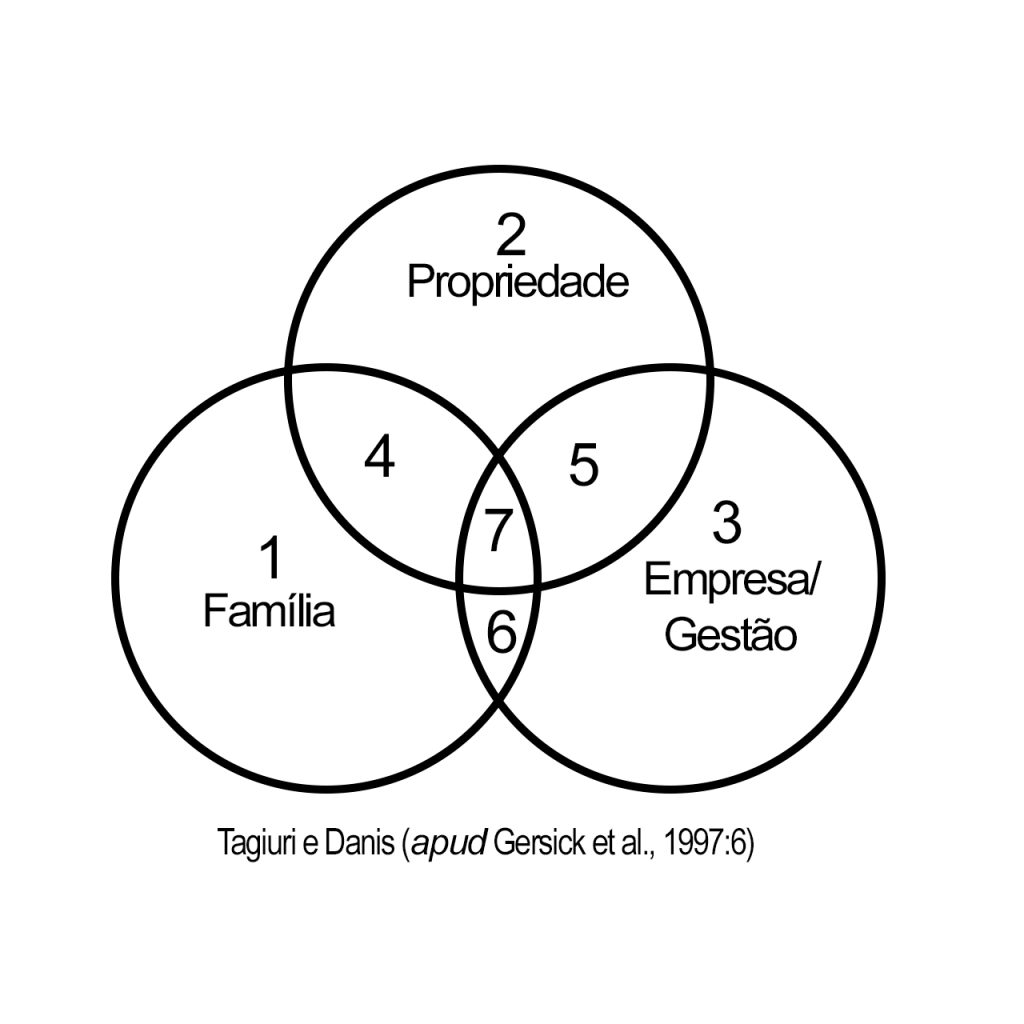

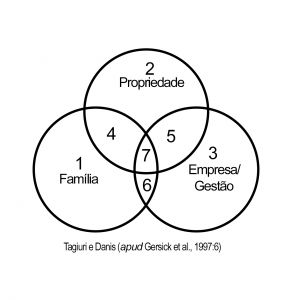

Uma base importante para estruturar este processo parte de John Davis (dos maiores especialistas mundiais em empresas familiares e governança, foi professor da Harvard Business School por mais de 30 anos), que criou um dos frameworks mais importantes para compreender a dinâmica de empresas familiares e sua governança:

No círculo da Família, navega-se em temas como: sucessão, valores e cultura familiar, educação das gerações, conflitos, legado e dividendos – podendo estabelecer um Protocolo de Família e muitas vezes um Conselho de Família também. No círculo da Propriedade, trabalha-se com os temas de: acordos societários, políticas de distribuição de lucro, estratégias de longo prazo, geração de liquidez e entrada e saída de acionistas, entre outros temas. Já no círculo Empresa, trata-se os assuntos da gestão & metas, time executivo, performance do negócio, compliance e a própria governança e constituição de conselho (consultivo ou de administração, por exemplo).

Em processos de venda parcial ou integral, esses elementos reduzem incertezas, encurtam negociações e ampliam o interesse de investidores financeiros e estratégicos, tanto nacionais quanto internacionais.

Sem governança, a empresa depende do fundador, com governança, a empresa passa a ser um ativo escalável.

Muito se fala sobre ESG, mas há uma inversão silenciosa acontecendo: o “G”, apesar de ser o último da sigla, é o primeiro na prática.

É a governança que define como métricas ambientais serão acompanhadas; como políticas sociais serão implementadas; como riscos reputacionais serão mitigados; e como decisões estratégicas serão tomadas com responsabilidade.

Sem estrutura decisória clara, sem prestação de contas e sem alinhamento entre sócios, qualquer agenda ambiental ou social se fragiliza.

No middle market, especialmente em empresas familiares ou de primeira geração, a profissionalização da governança é o divisor entre negócios que se perpetuam e negócios que se estagnam.

O mercado brasileiro de M&A demonstra que o movimento de consolidação é estrutural. Empresas médias estão sendo cada vez mais procuradas porque carregam conhecimento técnico, relevância regional e nichos consolidados. Porém, apenas aquelas que combinam inovação, governança e resiliência conseguem converter interesse em transação efetiva.

Governança, no fundo, é um exercício de visão de longo prazo. Ela permite atrair capital, preparar sucessão, reduzir dependência do(a) fundador(a), organizar crescimento não-orgânico e, principalmente, garantir continuidade.

Tenho defendido que o empresário brasileiro precisa deixar de ver governança como custo e passar a enxergá-la como investimento estratégico. Não apenas para vender — mas para valer mais, crescer melhor e durar mais.

E, para o middle market que deseja acelerar expansão, acessar novos sócios ou estruturar um futuro sustentável, ela é o ponto de partida.

A infraestrutura necessária para suportar aplicações de IA passou a ocupar posição de destaque nas estratégias de investimento voltadas ao setor de tecnologia. O aumento da demanda por capacidade computacional, armazenamento de dados, conectividade e infraestrutura energética tem impulsionado investimentos em data centers e em empresas ligadas à infraestrutura digital.

Esse movimento também se reflete no mercado de fusões e aquisições (M&A). Levantamento da S&P Global Market Intelligence indica que o segmento de data centers movimentou mais de US$ 69 bilhões em operações de M&A em 2025, distribuídas em 113 transações concluídas.

Para Jefferson Nesello, sócio-diretor da Zaxo M&A Partners, a mudança reflete uma alteração nas prioridades dos investidores. “O movimento já altera o mapa global de fusões e aquisições. Data centers, fabricantes de componentes, fornecedores de conectividade, tecnologia de refrigeração, infraestrutura elétrica e sistemas de energia passaram a ocupar posição prioritária nas teses de investimento de fundos, grupos estratégicos e grandes corporações.”

Energia acompanha expansão da IA

A expansão da infraestrutura de IA também amplia a demanda por energia elétrica. Segundo a Agência Internacional de Energia (IEA), o consumo de eletricidade dos data centers deverá alcançar cerca de 945 TWh em 2030 no cenário-base da entidade. Em outra projeção, a agência estima que a geração elétrica destinada ao abastecimento desses empreendimentos ultrapassará 1.000 TWh até o fim da década, ante aproximadamente 460 TWh registrados em 2024.

As projeções da IEA indicam que a disponibilidade de infraestrutura energética tende a ganhar importância na implantação e expansão de data centers.

Brasil entre os mercados de expansão

Na América Latina, estudo da White & Case identifica Brasil e México como os principais mercados para expansão da infraestrutura de data centers, impulsionados pelo crescimento da computação em nuvem, das aplicações de IA e dos serviços digitais.

Segundo a Arizton Advisory & Intelligence, o mercado brasileiro de data centers movimentou aproximadamente US$ 6,7 bilhões em 2025. O levantamento projeta continuidade da expansão do setor nos próximos anos.

Grandes operações marcam o mercado

Entre as maiores transações recentes está a venda da Aligned Data Centers, avaliada em cerca de US$ 40 bilhões, conforme comunicado. Outra operação de destaque foi a aquisição da AirTrunk pela Blackstone e parceiros, por aproximadamente US$ 16,1 bilhões, uma das maiores negociações já realizadas no segmento de infraestrutura para data centers.

Em maio de 2026, a I Squared Capital anunciou a aquisição de dez data centers da Cogent Communications, nos Estados Unidos, por US$ 225 milhões, acompanhada do compromisso de investir mais US$ 1 bilhão na expansão da plataforma e em novas aquisições.

Na avaliação de Nesello, o interesse dos investidores não se limita aos operadores de data centers. “A lógica é semelhante à corrida do ouro do século XIX. Nem sempre quem enriqueceu foi quem procurou ouro. Muitas vezes foram os fornecedores de ferramentas e infraestrutura para exploração.”

Segundo a Zaxo M&A Partners, a expansão da IA vem ampliando o interesse por empresas ligadas à infraestrutura crítica, incluindo conectividade, energia, climatização, automação e eficiência energética.

Para Leonardo Grisotto, sócio da consultoria, a mudança altera o perfil dos ativos considerados estratégicos pelos investidores. “Estamos vendo uma mudança estrutural nas teses de investimento. Durante muitos anos, o valor estava concentrado no software. Agora, o mercado passou a olhar para a infraestrutura que sustenta esse software. Data centers, conectividade, energia e todos os seus adjacentes se tornaram ativos estratégicos.”

O post Infraestrutura de IA impulsiona M&A em data centers apareceu primeiro em TeleSíntese.

Por Jefferson Nesello, Cofundador & Managing Partner na Zaxo M&A Partners e Conselheiro de Empresas a pedido do canal Conversas Sustentáveis

Recentemente, em uma reportagem sobre o avanço das fusões e aquisições no Brasil, destaquei que o movimento de M&A no middle market é, em grande parte, uma forma de “comprar tempo e deixar de ser solitário”. Essa frase resume uma realidade que tenho acompanhado de perto: o empresário brasileiro constrói muito sozinho, mas cresce de forma exponencial quando estrutura sua empresa para atrair parceiros, investidores ou compradores estratégicos. E expande, mais ainda, quando percebe que as ferramentas de M&A, no buy side por exemplo, são formas extremamente relevantes de ganhar espaço e acelerar a execução da estratégia – qualquer que ela seja – por parte de quem compra.

E é justamente nesse ponto que a Governança Corporativa passa a ser prática.

O tripé formado por inovação, governança e resiliência tem se mostrado essencial para médias empresas que desejam atrair capital e crescer com consistência. Na prática, vejo esse tripé como um sistema interdependente, mas com um detalhe importante: a governança é a engrenagem que organiza e viabiliza os demais pilares.

No middle market, empresas com faturamento relevante e grande potencial de expansão, a governança ainda é, frequentemente, subestimada. Porém, quando analisamos os deals que avançam versus aqueles que travam na due diligence por exemplo, a diferença quase sempre está na qualidade da estrutura de gestão, nos controles, nos acordos societários pré-existentes (e não aqueles celebrados “na calada da noite”, simplesmente pra tentar viabilizar a transação), clareza estratégica e capacidade de reporte.

Governança não é burocracia, é previsibilidade. E previsibilidade reduz risco, e risco é o principal fator que impacta valuation.

Atuando há anos com assessoria em M&A para empresas do middle market, tenho observado um padrão muito claro: empresas que estruturam governança antes de ir ao mercado capturam mais valor, financeiro e estratégico. E, por vezes, não apenas aumentam o seu valuation, mas claramente a governança – muitas vezes – simplesmente viabiliza que a transação aconteça.

Quando falamos em governança prática, estamos falando de colegiados ativos e realmente operantes no apoio à gestão: conselho consultivo ou de administração; comitês temáticos de acordo com o momento e a estratégia do negócio; acordo de sócios bem estruturado; separação clara entre patrimônio pessoal e empresarial; indicadores financeiros consistentes e auditáveis; planejamento estratégico formalizado; política clara de distribuição de resultados e reinvestimento, entre outros temas.

Uma base importante para estruturar este processo parte de John Davis (dos maiores especialistas mundiais em empresas familiares e governança, foi professor da Harvard Business School por mais de 30 anos), que criou um dos frameworks mais importantes para compreender a dinâmica de empresas familiares e sua governança:

No círculo da Família, navega-se em temas como: sucessão, valores e cultura familiar, educação das gerações, conflitos, legado e dividendos – podendo estabelecer um Protocolo de Família e muitas vezes um Conselho de Família também. No círculo da Propriedade, trabalha-se com os temas de: acordos societários, políticas de distribuição de lucro, estratégias de longo prazo, geração de liquidez e entrada e saída de acionistas, entre outros temas. Já no círculo Empresa, trata-se os assuntos da gestão & metas, time executivo, performance do negócio, compliance e a própria governança e constituição de conselho (consultivo ou de administração, por exemplo).

Em processos de venda parcial ou integral, esses elementos reduzem incertezas, encurtam negociações e ampliam o interesse de investidores financeiros e estratégicos, tanto nacionais quanto internacionais.

Sem governança, a empresa depende do fundador, com governança, a empresa passa a ser um ativo escalável.

Muito se fala sobre ESG, mas há uma inversão silenciosa acontecendo: o “G”, apesar de ser o último da sigla, é o primeiro na prática.

É a governança que define como métricas ambientais serão acompanhadas; como políticas sociais serão implementadas; como riscos reputacionais serão mitigados; e como decisões estratégicas serão tomadas com responsabilidade.

Sem estrutura decisória clara, sem prestação de contas e sem alinhamento entre sócios, qualquer agenda ambiental ou social se fragiliza.

No middle market, especialmente em empresas familiares ou de primeira geração, a profissionalização da governança é o divisor entre negócios que se perpetuam e negócios que se estagnam.

O mercado brasileiro de M&A demonstra que o movimento de consolidação é estrutural. Empresas médias estão sendo cada vez mais procuradas porque carregam conhecimento técnico, relevância regional e nichos consolidados. Porém, apenas aquelas que combinam inovação, governança e resiliência conseguem converter interesse em transação efetiva.

Governança, no fundo, é um exercício de visão de longo prazo. Ela permite atrair capital, preparar sucessão, reduzir dependência do(a) fundador(a), organizar crescimento não-orgânico e, principalmente, garantir continuidade.

Tenho defendido que o empresário brasileiro precisa deixar de ver governança como custo e passar a enxergá-la como investimento estratégico. Não apenas para vender — mas para valer mais, crescer melhor e durar mais.

E, para o middle market que deseja acelerar expansão, acessar novos sócios ou estruturar um futuro sustentável, ela é o ponto de partida.

A explosão da inteligência artificial criou uma das maiores corridas por infraestrutura desde a expansão global da internet. Se, nos últimos anos, investidores disputavam empresas de software, plataformas digitais e startups de tecnologia, em 2026 o foco mudou.

Agora, os ativos mais estratégicos passaram a ser aqueles capazes de sustentar a próxima fase da IA: energia, processamento e capacidade de armazenamento.

“O movimento já altera o mapa global de fusões e aquisições (M&A). Data centers, fabricantes de componentes, fornecedores de conectividade, tecnologia de refrigeração, infraestrutura elétrica e sistemas de energia passaram a ocupar posição prioritária nas teses de investimento de fundos, grupos estratégicos e grandes corporações”, afirma Jefferson Nesello, sócio-diretor da Zaxo M&A Partners, boutique especializada em fusões e aquisições que já participou de mais de 140 projetos, acumulando mais de R$ 7,5 bilhões em transações estruturadas.

Desse modo, o interesse dos investidores não se restringe aos operadores de data centers, toda a cadeia produtiva associada à infraestrutura digital passou a ser alvo potencial de operações. Entram nessa lista fabricantes de painéis elétricos, empresas de cabeamento estruturado, fornecedores de sistemas de climatização, integradores de infraestrutura crítica, fabricantes de componentes eletrônicos, empresas de automação industrial, segurança física, monitoramento e eficiência energética.

“A lógica é semelhante à corrida do ouro do século XIX. Nem sempre quem enriqueceu foi quem procurou ouro. Muitas vezes foram os fornecedores ferramentas e infraestrutura para exploração”, compara Nesello.

Para se ter uma ideia, a corrida global por infraestrutura para inteligência artificial levou somente o mercado de data centers a registrar um recorde histórico de fusões e aquisições em 2025.

Segundo dados da S&P Global Market Intelligence, o setor movimentou mais de US$ 69 bilhões em operações de M&A ao longo do ano, distribuídas em 113 transações concluídas.

“Historicamente, os grandes ciclos de fusões e aquisições acompanham transformações estruturais da economia. Foi assim com telecomunicações, internet, e-commerce e computação em nuvem. A inteligência artificial parece estar inaugurando um novo capítulo. Para investidores, fundos e empresas em busca de crescimento, a pergunta já não é mais quem desenvolverá a próxima inteligência artificial, mas sim quem controlará a infraestrutura necessária para alimentá-la”, destaca Leonardo Grisotto, sócio da Zaxo M&A Partners.

Análise da White & Case aponta que os data centers estão entre os ativos imobiliários e de infraestrutura que mais crescem no mundo, impulsionados pela expansão da computação em nuvem, da inteligência artificial e dos serviços digitais. A capacidade global do setor deve avançar em torno de 15% ao ano nos próximos anos, ritmo que, ainda assim, pode não ser suficiente para acompanhar a demanda crescente.

No Brasil, a transformação também é visível. Segundo estudo da consultoria Arizton Advisory & Intelligence, o mercado brasileiro de data centers movimentou aproximadamente US$ 6,7 bilhões em 2025, se consolidando como principal hub de infraestrutura digital da América Latina, pela presença de hyperscalers globais, expansão da computação em nuvem e crescimento das aplicações de inteligência artificial..

Para os especialistas em M&A, esse cenário cria uma nova dinâmica de mercado.

“Estamos vendo uma mudança estrutural nas teses de investimento. Durante muitos anos, o valor estava concentrado no software. Agora, o mercado passou a olhar para a infraestrutura que sustenta esse software. Data centers, conectividade, energia e todos os seus adjacentes se tornaram ativos estratégicos”, afirma Grisotto.

O apetite dos investidores pela infraestrutura que sustenta a inteligência artificial já produziu operações históricas. Em 2025, a Aligned Data Centers foi vendida por cerca de US$ 40 bilhões em uma transação considerada a maior da história do setor, reunindo investidores diretamente ligados ao ecossistema global de IA.

Outro marco foi a aquisição da plataforma asiática de data centers AirTrunk pela Blackstone e parceiros por cerca de US$ 16,1 bilhões, operação frequentemente citada como um divisor de águas para o mercado global de infraestrutura digital.

Em maio de 2026, a gestora I Squared Capital adquiriu dez data centers da Cogent nos Estados Unidos por US$ 225 milhões e anunciou mais US$ 1 bilhão para expansão e novas aquisições.

E para sustentar os Data Centers e toda a utilização da IA, precisa-se de energia. A Agência Internacional de Energia estima que a geração elétrica destinada a abastecer data centers deverá ultrapassar 1.000 TWh em 2030, contra cerca de 460 TWh registrados em 2024. Renováveis, gás natural e energia nuclear aparecem como as principais fontes para atender essa nova demanda.

Dados da IEA mostram que o consumo de energia dos data centers cresceu 17% apenas em 2025, enquanto a demanda dos centros dedicados à inteligência artificial avançou ainda mais rapidamente.

Apenas nos Estados Unidos, a Administração de Informação de Energia (EIA) projeta novos recordes de consumo elétrico em 2026 e 2027, impulsionados principalmente pela expansão de data centers voltados à inteligência artificial. Pela primeira vez na história, o consumo comercial de energia deve superar o residencial no país.

Segundo Jefferson Nesello, em várias regiões do mundo, a disponibilidade energética já se tornou fator decisivo para a escolha de novos investimentos.

No Brasil, o tema também ganha relevância, embora com características próprias. A matriz elétrica nacional, fortemente baseada em fontes renováveis, tornou-se um diferencial competitivo importante para atrair investimentos internacionais. Além disso, a abundância de recursos energéticos e a posição geográfica favorável colocam o país em destaque na América Latina.

“Quando falamos de energia, não estamos olhando apenas para as grandes geradoras. Existem oportunidades relevantes em eficiência energética, geração distribuída, infraestrutura elétrica e soluções que permitam suportar a expansão dos data centers. É um mercado que tende a ganhar cada vez mais protagonismo nas discussões de M&A”, avalia o diretor da Zaxo.

Gustavo Lorenci já integrava o time desde 2023

Executivo é formado em direito e engenharia civil

A Zaxo M&A Partners, de Curitiba, anunciou a entrada de Gustavo Lorenci como novo sócio da empresa. Com 12 anos de experiência no ambiente corporativo, o executivo construiu sua trajetória em posições de liderança em uma companhia de atuação nacional, na qual participou da operação de sua venda para uma multinacional, em uma transação superior a R$ 100 milhões. Lorenci também participa como acionista e conselheiro de uma holding com presença nos setores de agronegócio, energia, incluindo geração e transmissão, e real estate, com operações no Brasil e nos Estados Unidos.

Com formação em direito e engenharia civil, pós-graduação em ESG e atualmente cursando mestrado em economia pela FGV-EESP, o novo sócio combina repertório técnico e visão de mercado. A companhia atua assessorando empresas tanto no sell side, quando estão procurando uma oportunidade de venda, quanto no buy side, quando buscam ativos para adquirir ou investir.

A Zaxo M&A Partners, de Curitiba, anunciou a entrada de Gustavo Lorenci como novo sócio da empresa. Com 12 anos de experiência no ambiente corporativo, o executivo construiu sua trajetória em posições de liderança em uma companhia de atuação nacional, na qual participou da operação de sua venda para uma multinacional, em uma transação superior a R$ 100 milhões. Lorenci também participa como acionista e conselheiro de uma holding com presença nos setores de agronegócio, energia, incluindo geração e transmissão, e real estate, com operações no Brasil e nos Estados Unidos.

Com formação em direito e engenharia civil, pós-graduação em ESG e atualmente cursando mestrado em economia pela FGV-EESP, o novo sócio combina repertório técnico e visão de mercado. A companhia atua assessorando empresas tanto no sell side, quando estão procurando uma oportunidade de venda, quanto no buy side, quando buscam ativos para adquirir ou investir.

Infraestrutura para IA movimenta US$ 69 bilhões e lidera nova onda de aquisições. Expansão dos data centers no País e da demanda por energia limpa coloca ativos físicos no centro das estratégias globais de investimento.

Jefferson Nesello, sócio-diretor da Zaxo M&A Partners, boutique especializada em fusões e aquisições que já participou de mais de 140 projetos, acumulando mais de R$ 7,5 bilhões em transações estruturadas, diz que o mercado percebeu que a inteligência artificial não depende apenas de algoritmos.

"Ela exige uma infraestrutura gigantesca para funcionar. Quem controla energia, processamento, conectividade e armazenamento passa a ocupar uma posição estratégica na nova economia digital”, afirmou.

Expansão dos data centers no País e da demanda por energia limpa coloca ativos físicos no centro das estratégias globais de investimento

A inteligência artificial está promovendo uma mudança profunda no mercado global de fusões e aquisições. Depois de anos em que empresas de software, plataformas digitais e startups dominaram as atenções de investidores, o foco agora se desloca para os ativos responsáveis por sustentar a expansão da nova economia digital. Energia, capacidade computacional, conectividade e armazenamento passaram a ocupar posição central nas estratégias de crescimento de fundos, grupos estratégicos e grandes corporações.

A transformação reflete uma nova compreensão do mercado sobre onde estará a geração de valor nos próximos anos. Mais do que desenvolver algoritmos, a disputa passou a envolver o controle da infraestrutura necessária para operá-los em larga escala.

“O mercado percebeu que a inteligência artificial não depende apenas de algoritmos. Ela exige uma infraestrutura gigantesca para funcionar. Quem controla energia, processamento, conectividade e armazenamento passa a ocupar uma posição estratégica na nova economia digital”, afirma Jefferson Nesello, sócio-diretor da Zaxo M&A Partners, boutique especializada em fusões e aquisições que já participou de mais de 140 projetos, acumulando mais de R$ 7,5 bilhões em transações estruturadas.

A mudança já altera o mapa global de M&A. Data centers, fabricantes de componentes eletrônicos, fornecedores de infraestrutura elétrica, empresas de conectividade, sistemas de refrigeração e soluções de automação passaram a integrar as principais teses de investimento ligadas ao crescimento da inteligência artificial.

Segundo Nesello, o interesse não está restrito aos operadores de data centers. Toda a cadeia de fornecimento associada à infraestrutura digital se tornou potencial alvo de aquisições.

“Hoje, um investidor interessado em IA não olha apenas para os operadores de data centers. Existe uma cadeia inteira de empresas que se beneficia desse crescimento, desde fabricantes de painéis elétricos e sistemas de climatização até soluções de automação, monitoramento e eficiência energética”, disse.

Para o executivo, o momento guarda semelhanças com a histórica corrida do ouro do século XIX.

“A lógica lembra a corrida do ouro do século XIX. Nem sempre quem mais ganhou foi quem encontrou ouro, mas quem vendeu as pás, as ferramentas e a infraestrutura necessária para a exploração. A inteligência artificial está criando um fenômeno semelhante”, afirmou.

Os números ajudam a dimensionar o movimento. Dados da S&P Global Market Intelligence mostram que o mercado de data centers registrou em 2025 o maior volume de fusões e aquisições de sua história. Foram mais de US$ 69 bilhões movimentados em 113 transações concluídas ao longo do ano.

Para Leonardo Grisotto, sócio da Zaxo M&A Partners, a inteligência artificial inaugura um novo ciclo de consolidação empresarial semelhante aos observados anteriormente em setores como telecomunicações, internet, comércio eletrônico e computação em nuvem.

“Historicamente, os grandes ciclos de fusões e aquisições acompanham transformações estruturais da economia. Foi assim com telecomunicações, internet, e-commerce e computação em nuvem. A inteligência artificial parece estar inaugurando um novo capítulo. Para investidores, fundos e empresas em busca de crescimento, a pergunta já não é mais quem desenvolverá a próxima inteligência artificial, mas sim quem controlará a infraestrutura necessária para alimentá-la”, destacou.

Data centers se tornam ativos estratégicos

O avanço da inteligência artificial acelerou ainda mais a valorização dos data centers. Estudo da White & Case aponta que esses empreendimentos estão entre os ativos imobiliários e de infraestrutura de maior crescimento no mundo. Impulsionado pela computação em nuvem, pela IA e pela digitalização da economia, o setor deverá expandir sua capacidade global em cerca de 15% ao ano nos próximos anos.

Mesmo assim, especialistas avaliam que a oferta pode não acompanhar o ritmo de crescimento da demanda.

No Brasil, o cenário segue a mesma direção. Levantamento da consultoria Arizton Advisory & Intelligence estima que o mercado brasileiro de data centers movimentou aproximadamente US$ 6,7 bilhões em 2025. O país consolidou sua posição como principal polo de infraestrutura digital da América Latina, impulsionado pela presença de hyperscalers globais, pela expansão da computação em nuvem e pelo crescimento das aplicações de inteligência artificial.

“Estamos vendo uma mudança estrutural nas teses de investimento. Durante muitos anos, o valor estava concentrado no software. Agora, o mercado passou a olhar para a infraestrutura que sustenta esse software. Data centers, conectividade, energia e todos os seus adjacentes se tornaram ativos estratégicos”, afirmou Grisotto.

A corrida por ativos ligados à inteligência artificial já resultou em operações históricas. Em 2025, a Aligned Data Centers foi adquirida por cerca de US$ 40 bilhões em uma transação considerada a maior já realizada no setor. No mesmo período, a plataforma asiática AirTrunk foi comprada pela Blackstone e parceiros por aproximadamente US$ 16,1 bilhões, em um negócio frequentemente citado como um divisor de águas para o mercado global de infraestrutura digital.

Mais recentemente, em maio de 2026, a gestora I Squared Capital adquiriu dez data centers da Cogent nos Estados Unidos por US$ 225 milhões e anunciou um plano adicional de investimentos de US$ 1 bilhão para expansão e novas aquisições.

Energia ganha protagonismo

O crescimento acelerado dos data centers também elevou a importância do setor energético dentro das teses de investimento. Afinal, a expansão da inteligência artificial depende diretamente da disponibilidade de energia elétrica em larga escala.

Estimativas da Agência Internacional de Energia (IEA) apontam que o consumo de eletricidade destinado aos data centers deverá superar 1.000 TWh em 2030, mais que o dobro dos cerca de 460 TWh registrados em 2024. Fontes renováveis, gás natural e energia nuclear aparecem como as principais alternativas para suprir essa demanda.

Segundo a agência, o consumo energético dos data centers cresceu 17% apenas em 2025, enquanto os centros dedicados à inteligência artificial avançaram em ritmo ainda mais acelerado.

Nos Estados Unidos, projeções da Administração de Informação de Energia (EIA) indicam novos recordes de consumo elétrico em 2026 e 2027. Pela primeira vez na história, a demanda comercial por eletricidade deverá superar a residencial, impulsionada principalmente pela expansão dos data centers voltados à IA.

“Em diversas regiões do mundo, a disponibilidade de energia já se tornou um fator decisivo para a instalação de novos data centers. Em alguns casos, a capacidade energética disponível vale tanto quanto a localização do empreendimento”, ressaltou Nesello.

No Brasil, a discussão ganha contornos particulares. A forte participação das fontes renováveis na matriz elétrica nacional passou a ser vista como um diferencial competitivo relevante para atrair investimentos internacionais ligados à infraestrutura digital.

“O Brasil reúne características muito atrativas para esse novo ciclo de investimentos. Temos uma matriz predominantemente renovável, oferta energética relevante e uma posição geográfica estratégica para atender a demanda da América Latina”, avaliou o executivo.

Além das grandes geradoras, especialistas identificam oportunidades em segmentos como eficiência energética, geração distribuída, infraestrutura elétrica e soluções voltadas à ampliação da capacidade operacional dos data centers.

Para Nesello, o movimento ainda está em seus estágios iniciais e deverá continuar alimentando uma intensa atividade de fusões e aquisições nos próximos anos.

“Estamos observando uma mudança estrutural nas teses de investimento. Durante décadas, o valor esteve concentrado no software. Agora, o mercado passou a enxergar que a infraestrutura é tão importante quanto a aplicação. Esse movimento deve continuar impulsionando operações de M&A nos próximos anos”, acrescentou.

Com a inteligência artificial avançando rapidamente para aplicações comerciais em larga escala, a infraestrutura necessária para mantê-la operando tornou-se um dos ativos mais valiosos da economia global. Na nova corrida tecnológica, o prêmio já não está apenas nos algoritmos, mas na capacidade de fornecer energia, processamento e conectividade para alimentá-los.

Por Jefferson Nesello, Cofundador & Managing Partner na Zaxo M&A Partners

Recentemente, em uma reportagem sobre o avanço das fusões e aquisições no Brasil, destaquei que o movimento de M&A no middle market é, em grande parte, uma forma de “comprar tempo e deixar de ser solitário”.

Essa frase resume uma realidade que tenho acompanhado de perto: o empresário brasileiro constrói muito sozinho, mas cresce de forma exponencial quando estrutura sua empresa para atrair parceiros, investidores ou compradores estratégicos.

E expande, mais ainda, quando percebe que as ferramentas de M&A, no buy side por exemplo, são formas extremamente relevantes de ganhar espaço e acelerar a execução da estratégia – qualquer que ela seja – por parte de quem compra.

E é justamente nesse ponto que a Governança Corporativa passa a ser prática.

O tripé formado por inovação, governança e resiliência tem se mostrado essencial para médias empresas que desejam atrair capital e crescer com consistência. Na prática, vejo esse tripé como um sistema interdependente, mas com um detalhe importante: a governança é a engrenagem que organiza e viabiliza os demais pilares.

No middle market, empresas com faturamento relevante e grande potencial de expansão, a governança ainda é, frequentemente, subestimada. Porém, quando analisamos os deals que avançam versus aqueles que travam na due diligence por exemplo, a diferença quase sempre está na qualidade da estrutura de gestão, nos controles, nos acordos societários pré-existentes (e não aqueles celebrados “na calada da noite”, simplesmente pra tentar viabilizar a transação), clareza estratégica e capacidade de reporte.

Governança não é burocracia, é previsibilidade. E previsibilidade reduz risco, e risco é o principal fator que impacta valuation.

Atuando há anos com assessoria em M&A para empresas do middle market, tenho observado um padrão muito claro: empresas que estruturam governança antes de ir ao mercado capturam mais valor, financeiro e estratégico. E, por vezes, não apenas aumentam o seu valuation, mas claramente a governança – muitas vezes – simplesmente viabiliza que a transação aconteça.

Quando falamos em governança prática, estamos falando de colegiados ativos e realmente operantes no apoio à gestão: conselho consultivo ou de administração; comitês temáticos de acordo com o momento e a estratégia do negócio; acordo de sócios bem estruturado; separação clara entre patrimônio pessoal e empresarial; indicadores financeiros consistentes e auditáveis; planejamento estratégico formalizado; política clara de distribuição de resultados e reinvestimento, entre outros temas.

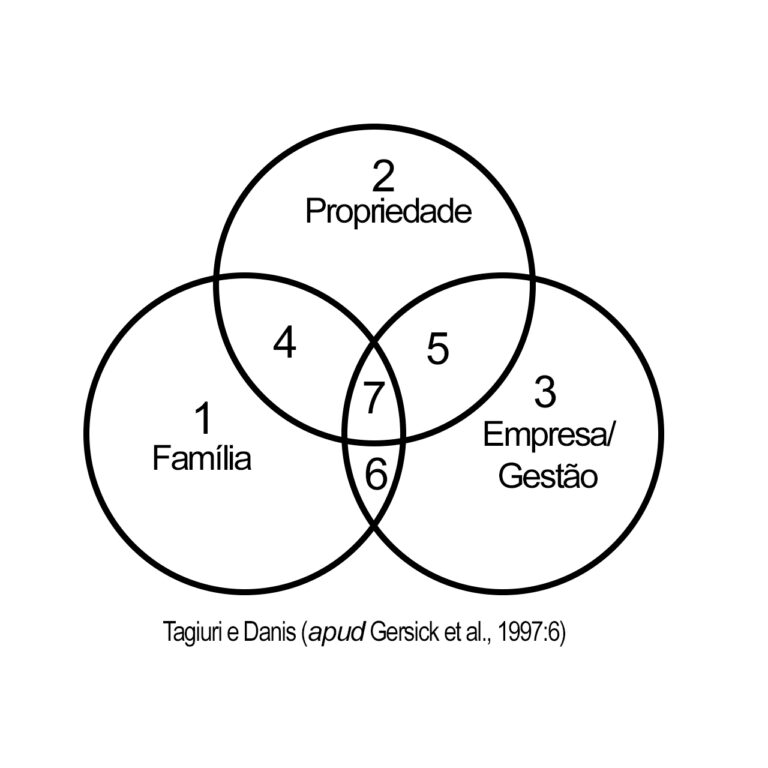

Uma base importante para estruturar este processo parte de John Davis (dos maiores especialistas mundiais em empresas familiares e governança, foi professor da Harvard Business School por mais de 30 anos), que criou um dos frameworks mais importantes para compreender a dinâmica de empresas familiares e sua governança:

No círculo da Família, navega-se em temas como: sucessão, valores e cultura familiar, educação das gerações, conflitos, legado e dividendos – podendo estabelecer um Protocolo de Família e muitas vezes um Conselho de Família também.

No círculo da Propriedade, trabalha-se com os temas de: acordos societários, políticas de distribuição de lucro, estratégias de longo prazo, geração de liquidez e entrada e saída de acionistas, entre outros temas.

Já no círculo Empresa, trata-se os assuntos da gestão & metas, time executivo, performance do negócio, compliance e a própria governança e constituição de conselho (consultivo ou de administração, por exemplo).

Em processos de venda parcial ou integral, esses elementos reduzem incertezas, encurtam negociações e ampliam o interesse de investidores financeiros e estratégicos, tanto nacionais quanto internacionais.

Sem governança, a empresa depende do fundador, com governança, a empresa passa a ser um ativo escalável.

Muito se fala sobre ESG, mas há uma inversão silenciosa acontecendo: o “G”, apesar de ser o último da sigla, é o primeiro na prática.

É a governança que define como métricas ambientais serão acompanhadas; como políticas sociais serão implementadas; como riscos reputacionais serão mitigados; e como decisões estratégicas serão tomadas com responsabilidade.

Sem estrutura decisória clara, sem prestação de contas e sem alinhamento entre sócios, qualquer agenda ambiental ou social se fragiliza.

No middle market, especialmente em empresas familiares ou de primeira geração, a profissionalização da governança é o divisor entre negócios que se perpetuam e negócios que se estagnam.

O mercado brasileiro de M&A demonstra que o movimento de consolidação é estrutural. Empresas médias estão sendo cada vez mais procuradas porque carregam conhecimento técnico, relevância regional e nichos consolidados. Porém, apenas aquelas que combinam inovação, governança e resiliência conseguem converter interesse em transação efetiva.

Governança, no fundo, é um exercício de visão de longo prazo. Ela permite atrair capital, preparar sucessão, reduzir dependência do(a) fundador(a), organizar crescimento não-orgânico e, principalmente, garantir continuidade.

Tenho defendido que o empresário brasileiro precisa deixar de ver governança como custo e passar a enxergá-la como investimento estratégico. Não apenas para vender — mas para valer mais, crescer melhor e durar mais.

E, para o middle market que deseja acelerar expansão, acessar novos sócios ou estruturar um futuro sustentável, ela é o ponto de partida.

Por Jefferson Nesello, Cofundador & Managing Partner na Zaxo M&A Partners e Conselheiro de Empresas a pedido do canal Conversas Sustentáveis

Recentemente, em uma reportagem sobre o avanço das fusões e aquisições no Brasil, destaquei que o movimento de M&A no middle market é, em grande parte, uma forma de “comprar tempo e deixar de ser solitário”. Essa frase resume uma realidade que tenho acompanhado de perto: o empresário brasileiro constrói muito sozinho, mas cresce de forma exponencial quando estrutura sua empresa para atrair parceiros, investidores ou compradores estratégicos. E expande, mais ainda, quando percebe que as ferramentas de M&A, no buy side por exemplo, são formas extremamente relevantes de ganhar espaço e acelerar a execução da estratégia – qualquer que ela seja – por parte de quem compra.

E é justamente nesse ponto que a Governança Corporativa passa a ser prática.

O tripé formado por inovação, governança e resiliência tem se mostrado essencial para médias empresas que desejam atrair capital e crescer com consistência. Na prática, vejo esse tripé como um sistema interdependente, mas com um detalhe importante: a governança é a engrenagem que organiza e viabiliza os demais pilares.

No middle market, empresas com faturamento relevante e grande potencial de expansão, a governança ainda é, frequentemente, subestimada. Porém, quando analisamos os deals que avançam versus aqueles que travam na due diligence por exemplo, a diferença quase sempre está na qualidade da estrutura de gestão, nos controles, nos acordos societários pré-existentes (e não aqueles celebrados “na calada da noite”, simplesmente pra tentar viabilizar a transação), clareza estratégica e capacidade de reporte.

Governança não é burocracia, é previsibilidade. E previsibilidade reduz risco, e risco é o principal fator que impacta valuation.

Atuando há anos com assessoria em M&A para empresas do middle market, tenho observado um padrão muito claro: empresas que estruturam governança antes de ir ao mercado capturam mais valor, financeiro e estratégico. E, por vezes, não apenas aumentam o seu valuation, mas claramente a governança – muitas vezes – simplesmente viabiliza que a transação aconteça.

Quando falamos em governança prática, estamos falando de colegiados ativos e realmente operantes no apoio à gestão: conselho consultivo ou de administração; comitês temáticos de acordo com o momento e a estratégia do negócio; acordo de sócios bem estruturado; separação clara entre patrimônio pessoal e empresarial; indicadores financeiros consistentes e auditáveis; planejamento estratégico formalizado; política clara de distribuição de resultados e reinvestimento, entre outros temas.

Uma base importante para estruturar este processo parte de John Davis (dos maiores especialistas mundiais em empresas familiares e governança, foi professor da Harvard Business School por mais de 30 anos), que criou um dos frameworks mais importantes para compreender a dinâmica de empresas familiares e sua governança:

No círculo da Família, navega-se em temas como: sucessão, valores e cultura familiar, educação das gerações, conflitos, legado e dividendos – podendo estabelecer um Protocolo de Família e muitas vezes um Conselho de Família também. No círculo da Propriedade, trabalha-se com os temas de: acordos societários, políticas de distribuição de lucro, estratégias de longo prazo, geração de liquidez e entrada e saída de acionistas, entre outros temas. Já no círculo Empresa, trata-se os assuntos da gestão & metas, time executivo, performance do negócio, compliance e a própria governança e constituição de conselho (consultivo ou de administração, por exemplo).

Em processos de venda parcial ou integral, esses elementos reduzem incertezas, encurtam negociações e ampliam o interesse de investidores financeiros e estratégicos, tanto nacionais quanto internacionais.

Sem governança, a empresa depende do fundador, com governança, a empresa passa a ser um ativo escalável.

Muito se fala sobre ESG, mas há uma inversão silenciosa acontecendo: o “G”, apesar de ser o último da sigla, é o primeiro na prática.

É a governança que define como métricas ambientais serão acompanhadas; como políticas sociais serão implementadas; como riscos reputacionais serão mitigados; e como decisões estratégicas serão tomadas com responsabilidade.

Sem estrutura decisória clara, sem prestação de contas e sem alinhamento entre sócios, qualquer agenda ambiental ou social se fragiliza.

No middle market, especialmente em empresas familiares ou de primeira geração, a profissionalização da governança é o divisor entre negócios que se perpetuam e negócios que se estagnam.

O mercado brasileiro de M&A demonstra que o movimento de consolidação é estrutural. Empresas médias estão sendo cada vez mais procuradas porque carregam conhecimento técnico, relevância regional e nichos consolidados. Porém, apenas aquelas que combinam inovação, governança e resiliência conseguem converter interesse em transação efetiva.

Governança, no fundo, é um exercício de visão de longo prazo. Ela permite atrair capital, preparar sucessão, reduzir dependência do(a) fundador(a), organizar crescimento não-orgânico e, principalmente, garantir continuidade.

Tenho defendido que o empresário brasileiro precisa deixar de ver governança como custo e passar a enxergá-la como investimento estratégico. Não apenas para vender — mas para valer mais, crescer melhor e durar mais.

E, para o middle market que deseja acelerar expansão, acessar novos sócios ou estruturar um futuro sustentável, ela é o ponto de partida.

Depois da compra da chinesa Manus pelo grupo Meta, movimento de M&A envolvendo players do setor passa a ser observado com mais atenção pelo mercado; especialista explica

WhatsApp, Instagram e Facebook consolidaram-se como uma das negociações mais relevantes do mercado global de fusões e aquisições (M&A) no ano. Para analistas, no entanto, o movimento está longe de ser um caso isolado e reflete uma tendência mais ampla de consolidação estratégica no setor de tecnologia.

“Há um movimento de fusões e aquisições no mercado de tecnologia como estratégia para alavancar negócios. Empresas que partem para a compra, como a Meta, objetivam adquirir algoritmos, talentos e competências, que se tornam ativos importantes, acelerando seus departamentos de inovação sem desenvolver do zero”, observa o administrador Leonardo Grisotto, cofundador e sócio-diretor da Zaxo, boutique de M&A.

Ou seja, o movimento de M&A passa a se configurar como ferramenta para agregar competências e funcionalidades tecnológicas que a empresa não dispõe internamente, mas que são vistas como impulsionadoras. Segundo o especialista, esse movimento se intensificou com a difusão de tecnologias de inteligência artificial.

Segundo um estudo da Bain & Company, o M&A em tecnologia atingiu crescimento superior a 76% no valor das transações, alcançando US$ 478 bilhões no acumulado do ano. Quase metade do valor estratégico de negócios acima de US$ 500 milhões envolveu empresas nativas de IA ou citou benefícios ligados à IA.

Ainda de acordo com o levantamento, no último ano houve forte mudança para “scope deals”, aquisições voltadas à expansão em novos mercados e segmentos de clientes, em vez de “scale deals”, focados apenas em ampliar operações existentes. Cerca de 60% das transações acima de US$ 1 bilhão foram classificadas como de escopo, o maior índice já registrado, refletindo foco em crescimento de receita e aquisição de novas capacidades.

Contudo, de acordo com Grisotto, não só grandes empresas, como também aquelas de médio porte, têm adotado essa estratégia. “Apesar de a maioria dos negócios envolver valores acima de US$ 5 bilhões, internamente, no Brasil, também temos exemplos, e o movimento se apresenta como tendência do mercado nacional de M&A”, frisa.

No país, as fusões e aquisições envolvendo players do setor de tecnologia abrangem principalmente desenvolvedoras de softwares como serviço, plataformas de gestão empresarial, inteligência artificial e organizações de cibersegurança. “Empresas que precisam intensificar e acelerar sua digitalização optam por adquirir soluções consolidadas, em vez de começar do zero nesse processo”, pontua o executivo da Zaxo M&A Partners.

A inovação proporcionada pelas novas tecnologias, competências e talentos incorporados com o processo de M&A, junto com governança e capacidade de resiliência, torna-se, na avaliação do especialista, alicerce para empresas que buscam expansão acelerada, mas sustentável.

“O M&A cada vez mais é entendido como um caminho estratégico para o crescimento de uma organização. Isso da perspectiva ‘buy’ (de quem deseja comprar). Do ponto de vista ‘build’, o M&A estimula o desenvolvimento interno de inovações, inclusive. Para médias empresas, isso é ainda mais relevante”, ilustra Grisotto.

Além disso, muitas vezes a aquisição tem caráter defensivo, ou seja, evitar que um concorrente incorpore determinada tecnologia, equipe ou base de clientes pode ser tão estratégico quanto expandir portfólio. “Nesses casos, comprar passa a ser uma forma de proteger posicionamento, garantir acesso à inovação e bloquear movimentos adversários. Na prática, isso torna o ambiente mais dinâmico e competitivo: empresas que não acompanham o ritmo de consolidação tendem a perder relevância, enquanto grupos capitalizados aceleram sua capacidade de entrega e de escala”, completa o executivo.

O mercado global de fusões e aquisições em tecnologia registrou crescimento superior a 70% no valor das transações neste ano, somando US$ 478 bilhões, segundo levantamento da consultoria Bain & Company.

O avanço acompanha o movimento de consolidação do setor após operações como a compra da chinesa Manus pelo grupo Meta, controlador de WhatsApp, Instagram e Facebook.

Conforme o estudo, quase metade do valor estratégico de negócios acima de US$ 500 milhões envolveu empresas nativas de inteligência artificial ou citou benefícios ligados à tecnologia. Para analistas, o caso da Meta está longe de ser isolado e reflete tendência mais ampla de consolidação estratégica no setor.

| Indicador | Número em 2026 | Variação anual |

|---|---|---|

| Valor total de M&A global | US$ 4,8 trilhões | +36% |

| Valor de M&A em tecnologia | US$ 478 bilhões | +76% |

| Negócios acima de US$ 500 milhões ligados a IA | Quase metade do valor estratégico | Maior índice já registrado |

| Transações acima de US$ 1 bilhão classificadas como scope deals | 60% | Maior índice já registrado |

| M&A em infraestrutura de IA (data centers) | US$ 69 bilhões em 113 transações | Recorde histórico em 2025 |

Segundo o administrador Leonardo Grisotto, cofundador e sócio-diretor da Zaxo, boutique de M&A, o movimento de fusões e aquisições no mercado de tecnologia funciona como estratégia para alavancar negócios. Para ele, empresas compradoras buscam algoritmos, talentos e competências, ativos que aceleram departamentos de inovação sem a necessidade de desenvolvimento interno.

Grisotto afirma que esse comportamento se intensificou com a difusão de tecnologias de inteligência artificial, que passaram a ocupar papel central nas teses de aquisição em todo o mundo.

O levantamento da Bain & Company aponta ainda mudança relevante no perfil das transações. No último ano, houve avanço dos chamados scope deals, voltados à expansão em novos mercados e segmentos de clientes, em detrimento dos scale deals, focados apenas em ampliar operações já existentes.

Cerca de 60% das transações acima de US$ 1 bilhão foram classificadas como de escopo, o maior índice já registrado pelo estudo. O resultado reflete o foco das empresas em crescimento de receita e aquisição de novas capacidades tecnológicas.

De acordo com Grisotto, a estratégia não se limita a grandes corporações. Embora a maioria dos negócios envolva valores acima de US$ 5 bilhões, o especialista observa exemplos semelhantes também no Brasil, em operações de menor porte.

No país, as fusões e aquisições no setor de tecnologia abrangem principalmente desenvolvedoras de softwares como serviço, plataformas de gestão empresarial, soluções de inteligência artificial e empresas de cibersegurança.

Para Grisotto, organizações que precisam acelerar a digitalização tendem a optar por adquirir soluções já consolidadas, em vez de desenvolvê-las internamente.

Grisotto destaca que parte das operações tem motivação defensiva, voltada a evitar que concorrentes incorporem determinada tecnologia, equipe ou base de clientes. Segundo ele, comprar passa a ser uma forma de proteger posicionamento de mercado e bloquear movimentos de rivais.

Para o especialista, esse comportamento torna o ambiente competitivo mais dinâmico. Empresas que não acompanham o ritmo de consolidação tendem a perder espaço, enquanto grupos mais capitalizados ampliam capacidade de entrega e de escala no mercado global de tecnologia.

Por Leonardo Grisotto, Co-Fundador e Sócio da ZAXO M&A Partners